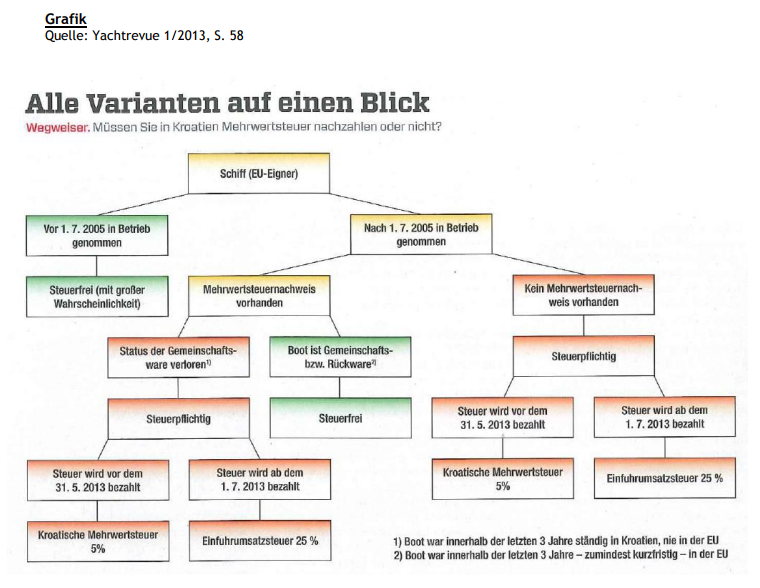

Nach dem EU-Beitritt des Kroatiens in die Europäischen Union gelten die EU-Zoll- und Steuervorschriften.

Jeder in der EU wohnsitzige Eigner bzw. -Nutzer einer Yacht muss diese als Gemeinschaftsware versteuern.

Es nutzt also nichts, eine Drittlands-Gesellschaft zwischenzuschalten oder die Yacht in einem Drittland zu beflaggen. Wer als EU-Wohnsitziger – anders bei gültigen Charterverhältnissen worauf die Mehrwertsteuer entichtet wird – eine Yacht in der EU benutzt, “infiziert” diese zoll- und steuerlich.

Ausnahme: Ein gebrauchtes Boot hat ein bestimmtes Alter überschritten: Gem. Richtlinie 92/111/EWG (“Besenrichtlinie”) wird für Boote, die vor dem 1 1.1985 in Betrieb gesetzt wurden, eine Versteuerung fingiert. Für Staaten, die erst später in die EU aufgenommen wurden, gelten enstprechend spätere Date, für Kroatien der Stichtag 01.07.2005.

Nur für Drittlands-Eigner und -Nutzer sowie Drittlands-Flaggen gilt die 18-Monate-Regel.

Grundsätzlich sollen EU-Einfuhrabgaben nur für solche Nichtgemeinschaftswaren erhoben werden, die endgültig im Zollgebiet der Gemeinschaft verbleiben. Soweit dies nicht der Fall ist, gilt das Zollverfahren der “vorübergehenden Verwendung”. Im Verfahren der vorübergehenden Verwendung können Personen, die außerhalb des Zollgebietes der Gemeinschaft ansässig sind Schiffe aus Nicht-EU-Ländern unter vollständiger Einfuhrabgabenbefreiung für max. 18 Monate in das Zollgebiet und dessen Hoheitsgewässer verbringen, sofern diese Schiffe

a) für private Zwecke genutzt werden,

b) während ihrer Verwendung nicht verändert werden und anschließend in demselben Zustand wie bei der Einfuhr wieder ausgeführt werden (abgesehen von der normalen Wertminderung durch den Gebrauch).

c) vorübergehend bzw. befristet im Zollgebiet der EU verwendet werden,

d) von vornherein zur Wiederausfuhr aus dem Zollgebiet bestimmt sind.

Ein „Verbringen des Schiffes“ ist der physische Transport in das Zollgebiet der Europäischen Union.

Im Seeverkehr passiert dies, indem das Seeschiff die 12 Meilen Zone überfährt. Mit dem Verbringen ist das Transportmittel gezwungen, eine Zollstraße zu benutzen. Das heißt, dass das Schiff keine individuelle Fahrtroute nehmen darf, sondern sich innerhalb eines fest vorgeschriebenen Korridors bewegen muss. Die rechtlichen Details zu Zollstraßen sind national geregelt, unterscheiden sich grundsätzlich aber nicht wesentlich voneinander. In Deutschland findet sich die Regelung zu Zollstraßen im § 2 (Verkehrswege) des Zollverwaltungsgesetzes (ZollVG).

Nach Ablauf der Frist muss das Schiff die EU verlassen.

Wenn das Schiff das Gebiet nicht vor Ablauf dieser Frist verlässt, fallen Zölle und Mehrwertsteuer an. Abfertigungszollstelle wird als Überwachungszollstelle regelmäßig nach Ablauf der bewilligten Verwendungsfrist den Nachweis der der Ausklarierung der Yacht verlangen. Nach der Beendigung des Verfahrens der vorübergehenden Verwendung, also der Wiederausfuhr der Yacht aus dem Zollgebiet der EU, kann im Anschluss daran die Yacht wieder für einen weiteren 18-Monatszeitraum in die EU zurückkehren, es beginnt dann ein neuer Zeitraum der vorübergehenden Verwendung.

Für nicht in Kroatien beflaggte Yachten ist inzwischen keine “Vignette” mehr nötig, auch wenn weiterhin eine Gebühr für ein “Permit” zu zahlen ist. Dafür muss auch keine Crewliste mehr vorgelegt werden.

Die Permit-Gebühren können Sie hier leicht errechnen: Gebührenrechner für den Yachtbetrieb in Kroatien

Hallo,

ich trage mich mit dem Gedanken eine Yacht in Kroatien privat zur Vercharterung zu kaufen. Es handelt sich um eine gebrauchte Yacht die bereits seit mind. 3 Jahren in Kroatien im Charterbetrieb läuft. Ich wohne in Deutschland und bin auch hier Einkommensteuer pflichtig. Der Verkäufer erklärt mir das ich die auf den Kaufpreis anfallende Mehrwertsteuer von 25% in Kroatien zahlen muss sie aber in vollen Umfang zurück erhalte wenn ich in Deutschland beim Finanzamt einen Antrag dazu stelle.

Stimmt das?

Thomas Becker

Sehr geehrter Herr Becker,

das ist so leider gefährlich falsch, jedoch gibt es seriöse Lösungen, um die Yacht steuerneutral in Kroatien im Charter zu betreiben. Bitte kontaktieren Sie meine Kanzlei – wir helfen im Rahmen eines Mandates gerne weiter und beraten Sie.

Beste Grüße

CS

Hallo

wenn ich nun als Deutscher Stattsbürger ein Boot in Kroatien kaufe, dass 1990 in Betrieb genommen wurde muss ich (höchst wahrscheinlich) nichts zahlen? Oder ist der Kauf durch mich ein (neu) Inbetriebnahme ? unter welchen Umstänen müsste ich doch zahlen?

Herzlichen Dank

rob

Wenn das Boot im Wege des EU Beitritts Kroatiens 2013 versteuert im freuen Verkehr der EU ist, bleibt es versteuert! Sonst ist es beim Kauf durch einen EU-Resident zu versteuern.

Hallo Herr Schließmann, vielen Dank für diesen Artikel. Vielleicht habe ich die Grafik noch nicht ganz verstanden. Ich habe einen Wohnsitz in Kroatien, meine Frau hat die doppelte Staatsbürgerschaft (deutsch/kroatisch) Wir leben hier. Ich möchte ein Segelschiff hier kaufen und auch hier unter kroatischer Flagge segeln. Viele Boote die hier angeboten werden kommen aus Charterverhältnissen und tragen den Zusatz im Angebot: nicht EU-versteuert. Was kommt beim Kauf auf mich zu? Steuer auf den ehemaligen Neupreis, den Kaufpreis oder einem ermittelten Zeitwert? Und wie hoch ist diese ? 25% ? Gruß Jürgen Patock

Herr Patock, ein gebrauchtes Boot wird idR dort versteuert, wo es in der EU vom neuen, steuerpflichtigen Eigner übernommen wird, hier also Kroatien. Das sind 25% VAT, da die Sondersteuer von 5% nur 2013 zum EU Beitritt galt.