Das CPS-Croatia-Yacht-Charter-Model® – die innovative wirtschaftliche Gestaltung des Yacht-Kaufs und -betriebs vor allem für EU-Eigner

Superyachtforum.eu

Independent Intelligence for Superyacht Ownership & Projects

Seit 2017 beschäftigt sich Superyachtforum.eu mit den rechtlichen, steuerlichen, wirtschaftlichen und strategischen Fragen rund um große Yachten. Entstanden ist das Forum als unabhängige Plattform für Themen, die in einem internationalen Superyachtprojekt ineinandergreifen und sich selten sinnvoll aus nur einer fachlichen Perspektive beurteilen lassen.

Diese Breite bleibt unverändert Teil des Forums.

Denn eine Superyacht ist ein komplexes internationales Asset. Kauf und Verkauf, Neubau und Refit, Eigentümerstruktur, Finanzierung, Flagge, Umsatzsteuer, Charter, Crew, Versicherung, Haftung, Management und laufender Betrieb stehen miteinander in Verbindung. Änderungen in Regulierung, Rechtsprechung oder Marktbedingungen können ebenso relevant sein wie technische, wirtschaftliche oder vertragliche Entwicklungen innerhalb der Branche.

Deshalb richtet sich Superyachtforum.eu weiterhin an Eigner und künftige Eigner, Unternehmer und Family Offices ebenso wie an die professionellen Beteiligten internationaler Yachtprojekte, die solche Zusammenhänge verstehen und einordnen müssen.

Künftig rückt jedoch eine Perspektive noch stärker in den Mittelpunkt:

die des Eigners.

Was bedeutet eine Entscheidung tatsächlich für denjenigen, der eine Yacht kauft, bauen lässt, finanziert, betreibt und über Jahre wirtschaftlich verantwortet?

Was kostet Ownership über den Kaufpreis hinaus wirklich? Welche Eigentümer- und Nutzungsstruktur passt zum persönlichen Konzept? Wann kann Charter sinnvoll sein? Welche wirtschaftlichen Folgen haben Refit und laufender Betrieb? Welche Interessen verfolgen die verschiedenen Beteiligten eines Yachtprojekts? Was geschieht, wenn diese Interessen auseinanderlaufen? Und wann ist es sinnvoller, ein Asset wieder abzugeben, obwohl man es sich weiterhin leisten könnte?

Solche Fragen beginnen häufig lange bevor ein Vertrag unterschrieben wird und enden keineswegs mit der Ablieferung der Yacht.

Die seit 2017 veröffentlichten Beiträge zu Business, Legal und Tax bilden deshalb weiterhin das fachliche Fundament von Superyachtforum.eu. Sie dokumentieren zugleich, wie stark sich der internationale Yachtmarkt, seine Regulierung und die Anforderungen an professionelle Yachtprojekte verändert haben.

Die künftige redaktionelle Ausrichtung ergänzt diese Perspektive um eine noch deutlichere Frage:

Was muss ein Eigner wissen, um selbst eine belastbare Entscheidung treffen zu können?

Superyachtforum.eu will Zusammenhänge erklären, Entwicklungen kritisch einordnen und auch Fragen behandeln, die in einem von Verkauf, Vermittlung und Dienstleistung geprägten Markt nicht immer im Vordergrund stehen.

Dabei geht es weder um Yachtromantik noch um die pauschale Kritik einer faszinierenden Assetklasse. Es geht um eine realistische Betrachtung von Chancen, Risiken, Kosten und Verantwortung.

Für bestehende Eigner ebenso wie für diejenigen, die erstmals über eine große Yacht nachdenken.

Business · Legal · Tax · Ownership

Beiträge erscheinen in deutscher und englischer Sprache.

Ansonsten stehen wir Ihnen gerne mit Rat und Tat zur Seite. Lesen Sie dazu mehr in unserer Broschüre.

Ihr Prof. Dr. Christoph Ph. Schließmann & Team

Telefon +49 – 69 / 663 779 0

Fax +49 – 69 / 663 779 99

www.der-yacht-anwalt.de

mail@der-yacht-anwalt.de

Superyacht Ownership 2026: Kaufpreis, Cashburn und die neue Nüchternheit der Eigner

Von der Mallorca-Finca zur Superyacht

Die Prokura im europäischen Binnenmarkt

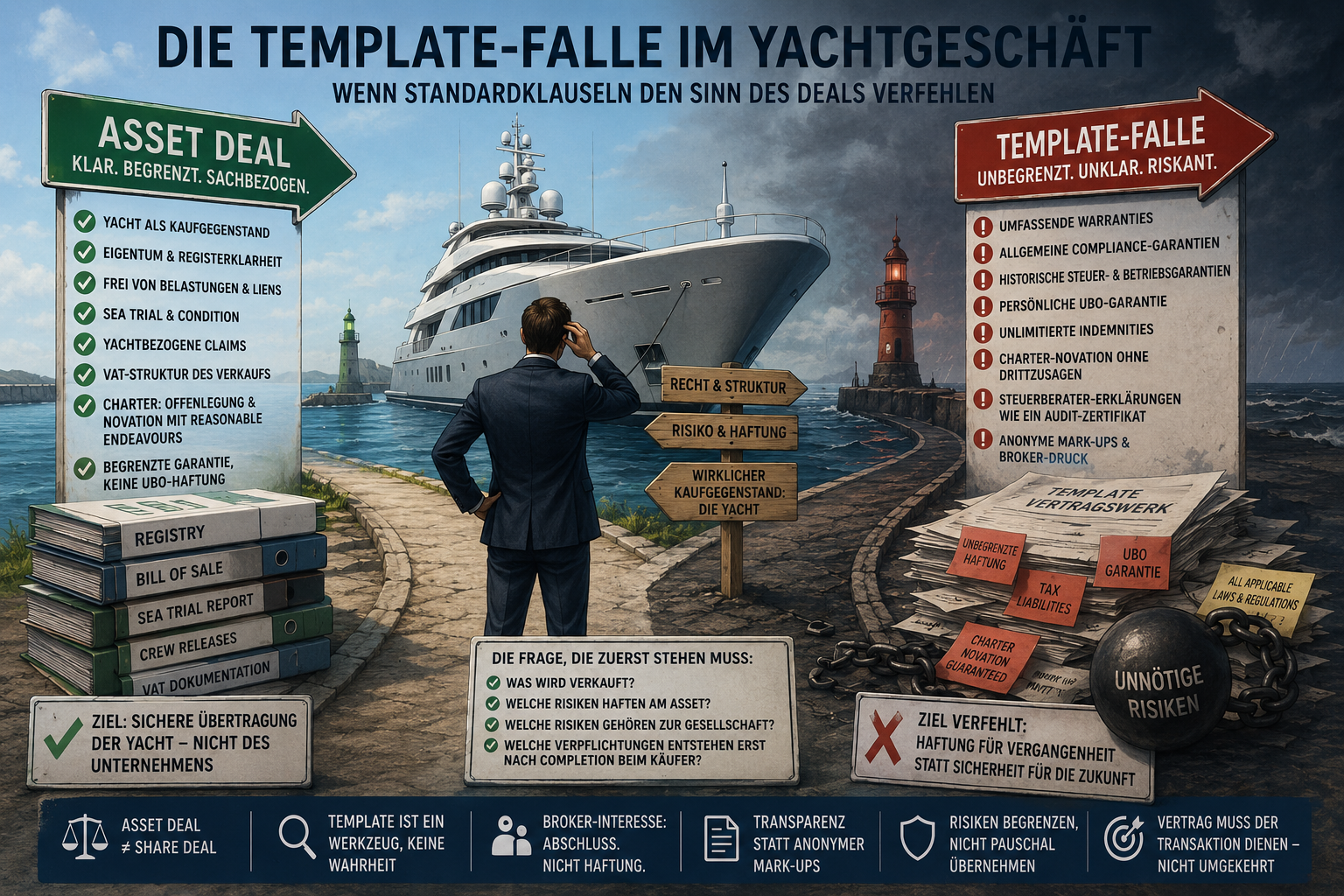

Die Template-Falle im Yachtgeschäft

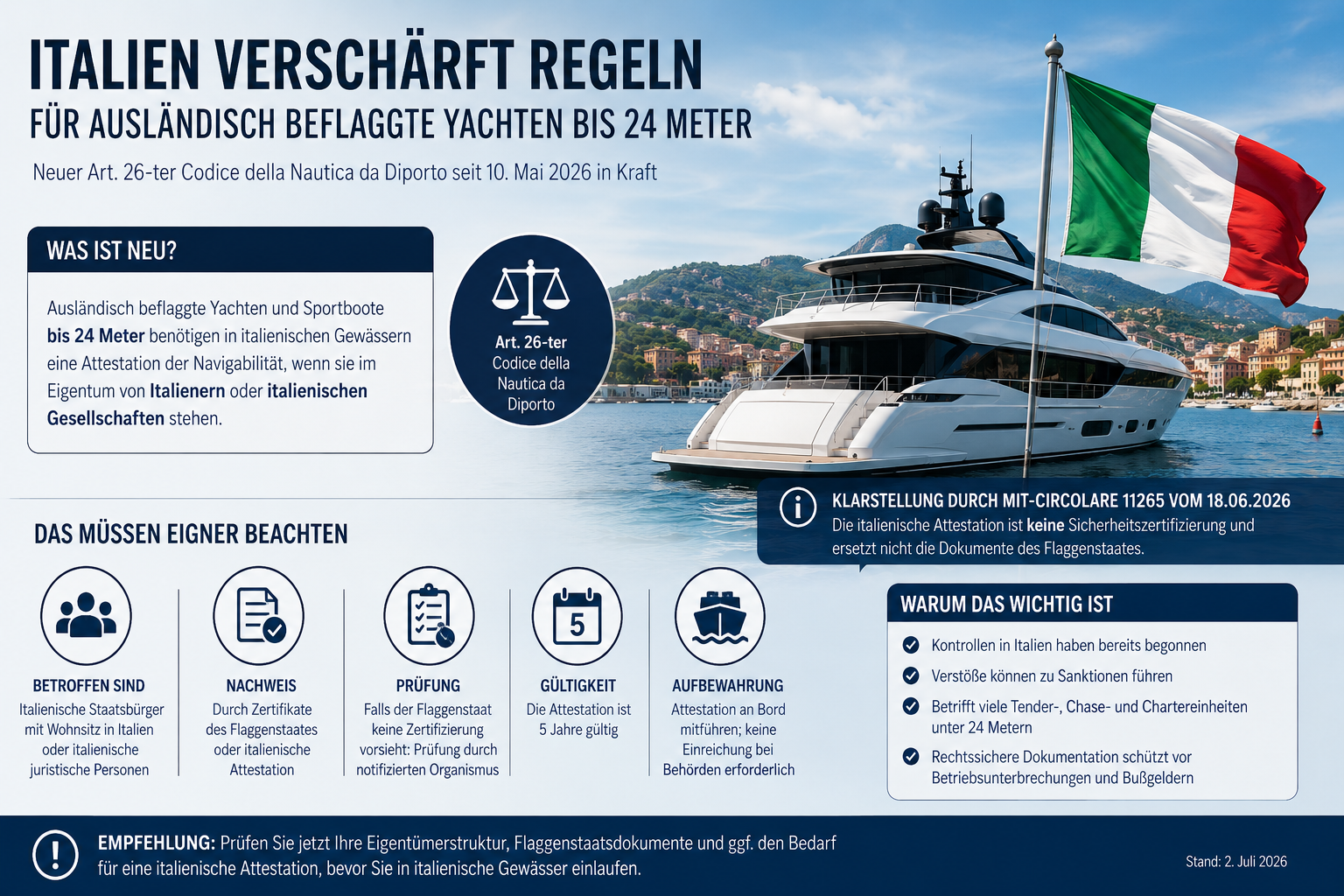

Italien verschärft Regeln für ausländisch beflaggte Yachten bis 24 Meter: Was Art. 26-ter für Eigner, Manager und Charterstrukturen bedeutet

The Monaco flag myth

Can a flag really eliminate VAT on private yacht use in Europe?

A seemingly casual remark by a yacht captain recently caught my attention [The Superyacht Report: Captains Focus, page 23]. Discussing regulatory pressures in the superyacht industry, he explained that his owner’s family had previously been required to pay VAT whenever they used the yacht privately.

Die Monaco-Flagge als Mehrwertsteuerlösung? Warum dieser Mythos einer rechtlichen Überprüfung kaum standhält

Warum Kreta trotz Tourismusboom kaum Superyacht-Destination ist

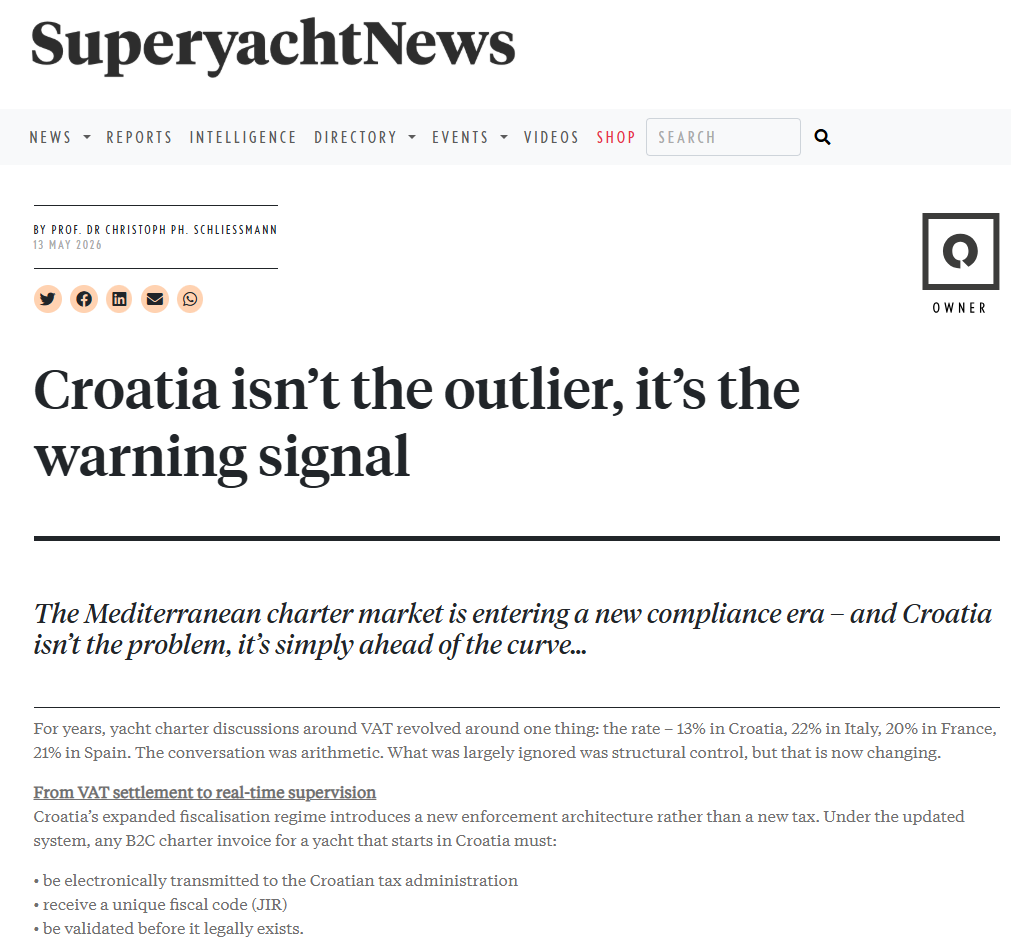

Croatia´s new compliance supervision