Ich habe heute einige Google-Adwords-Auswertungen eingesehen und bin auf eine Überraschung gestoßen:

Während im letzten Jahr bzw. noch im Januar bis März 2020 die Suchanfragen zum Thema “Leasing” generell und vor all nach “Französisch Leasing” bzw. “French Leasing” sowie “Italien Leasing” gering waren, sind diese ab April 2020 exponentiell nach oben geschnellt.

Im Vergleich von April/Mai II 2020 zu Q I 2020 ein Zuwachs von 3.100 % alleine bei den Klicks

und im Vergleich von Juni/Juli 2020 zu April/Mai nochmals um 1.250 %

um dann im August/September 2020 mit nochmals ca. 40% Zuwachs auf hohem Niveau zu verbleiben.

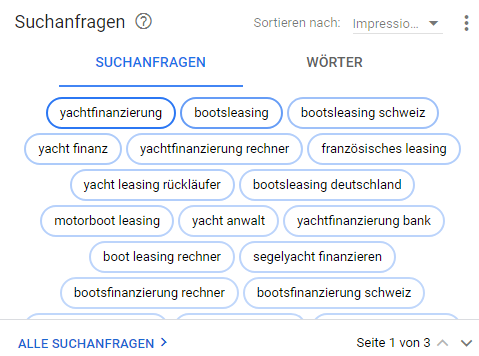

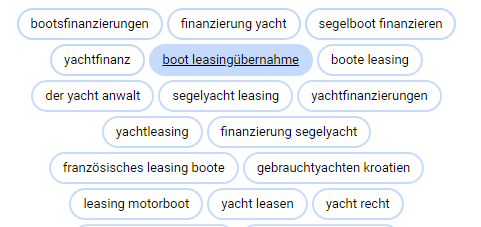

Analysiert man die Stichwörter der Suchanfragen, dann findet man fast ausschließlich Begriffe zu Finanzierung von Yachten:

Daraus lassen sich – mit allem Vorbehalt – folgende erste Schlüssen ziehen:

- Corona hat die Sehnsucht nach dem Hideaway Boot verstärkt oder gar erst ausgelöst.

- Es erwägen viele einen Bootskauf, die das Boot aber nicht sofort mit Eigenmitteln bezahlen können oder wollen, wobei ich ersteres eher annehme, weil Corona den Markteintritt von potentiellen Kunden aus nicht nur den obersten Einkommens- und Vermögensschichten gefördert hat.

- Es wird intensiv nach Finanzierungs- oder Leasingmöglichkeiten gesucht.

Ich kann hier, wie an vielen anderen Stellen bereits publiziert, nur warnen, sich gut zu informieren und beraten zu lassen, denn sonst wird aus der Sehnsucht Boot schnell eine finanzielle und steuerstrafrechtliche Havarie. Lesen Sie dazu auch HIER

Das “French-Leasing” beruht auf

der EU-Richtlinie 2006/112 / EG in der durch die Richtlinie 2008/8 / EG geänderten Fassung und bezieht sich auf die Mehrwertsteuer für die Erbringung von Dienstleistungen und den Ort der Erbringung dieser Dienstleistungen. Bei der langfristigen Vermietung von Pleasure Yachten unterliegt die Mehrwertsteuer auf Leasingraten den französischen Mehrwertsteuerbestimmungen, wenn das Schiff dem Leasingnehmer in Frankreich zur Verfügung gestellt wird. Diese Regelung ist auch in der Abgabenordnung geregelt (siehe § 3a Abs. 3 Satz 2 UStG). Die in § 259 A 1 des Allgemeinen französischen Steuergesetzbuchs und § 172 des Anhangs 11 vorgesehene französische Steuerregelung sieht vor, dass auf Leasingraten eine Mehrwertsteuer pro rata entsprechend der in den Gewässern der Europäischen Union verbrachten Zeit erhoben wird. Wenn das Schiff offshore zur See fährt, wird gemäß den Bestimmungen der französischen Verwaltungsverordnung 2 3A-1-05 vom 24. Januar 2005 eine Mehrwertsteuer von 50% des Normalsatzes auf Leasingraten erhoben.

Ob diese Art der Yachtfinanzierung jedoch seit dem EUGH-Urteil zum Mercedes-Benz Finanzierungsleasing in 2017 (EuGH v. 04.10.2017 – C-164/16) noch als “Erbringung von Dienstleistungen” zu qualifizieren ist, ist fragwürdig. Gemessen an den Urteilsbegündungen liegt ein Abzahlungskauf vor, der zu Beginn des “Lease” der vollen geltenden Umsatzsteuer zu unterwerfen ist.

Französische Kollegen meinen, dass das Scheme in Frankreich (noch) geduldet wird, d.h. wenn die Yacht in Frankreich liegt, dies aber von dem weiteren Verlauf des EU Infringements abhängt. Sicherheit gibt es keine.

Die französische Steuerverwaltung hat Ihre Praxis bisher nicht geändert. Klar festzuhalten ist aber: Auch im französischen Recht sind Mietverträge mit Kaufoption als Lieferungsverträge von Gegenständen anzusehen – wie in Artikel 14 der Richtlinie 2006/112. Es komme auf den Vertragswillen der Parteien an, so die Steuerverwaltung. In dem Mietkaufvertrag wird auf die Eigentumsübergabe des Gegenstandes gezielt, auch wenn der Mieter/ Käufer vom Vertrag zurücktreten kann, falls er die Kaufoption nicht erfüllt. Die französische Steuerverwaltung hat bisher Leasingverträge nicht als Mietkaufverträge behandelt, wenn in den Verträgen der Mieter lediglich nur eine Erwerbsmöglichkeit erhält, die es per se nicht zu erfüllen gilt. Dem steht das EuGH Mercedes-Urteil vom 04.10.2017 eindeutig entgegen.

Ein Miet-Kauf mit der Folge der vollen Versteuerung des Kaufgegenstande bei Übernahme ist also immer dann gegeben, wenn

- das Geschäftsmodell schlicht die vorhersehbare Ausführung eines Vertrags bis zu seinem Ende durch redlich handelnde Parteien nach dem Grundsatz pacta sunt servanda beschreibt.

- das Lease-Modell sich dadurch auszeichnet, dass es an die Stelle des unmittelbaren Eigentumserwerbs tritt; der Leasingnehmer kann den Leasinggegenstand wie ein Eigentümer nutzen, ohne den gesamten Kaufpreis zum Zeitpunkt der Übergabe entrichten zu müssen. Der Vertrag kann Merkmale, die dem Erwerb eines Gegenstands gleichgesetzt werden können, aufweisen oder nicht, da die Parteien darin vorsehen können, dass der Leasingnehmer sich am Ende des Mietzeitraums dafür entscheiden kann, den Gegenstand zu erwerben oder nicht.

- das Eigentum am Ende der Vertragslaufzeit übertragen werden soll oder die abgezinste Summe der Leasingraten praktisch dem Verkehrswert des Gegenstands entspricht.

- es sich um einen Vertrag handelt, der eine „Vermietung … vorsieht [und] der regelmäßig die Klausel enthält, dass das Eigentum spätestens mit Zahlung der letzten fälligen Rate erworben wird”. Dafür wiederum muss der Vertrag ausdrücklich eine Klausel zum Übergang des Eigentums an diesem Gegenstand vom Leasinggeber auf den Leasingnehmer enthalten und das Geschäftsmodell auf den „Erwerb des Eigentums” an diesem Gegenstand alleine sinnig abzielt.

Die ausdrückliche Klausel zum Eigentumsübergang kann dann auch als im Vertrag enthalten angesehen werden, wenn dieser eine Kaufoption für den Leasinggegenstand vorsieht.

BMF vom 18. März 2020

Das Bundesministerium für Finanzen stellt die Einordnung der Überlassung von Gegenständen im Rahmen von Leasingverträgen klar!

FAZIT: Yacht-Leasing-Modelle sind dann keine Abzahlungskäufe mit fällig voller Mehrwertsteuer mit der ersten Rate, wenn sie wirtschaftlich als echte Nutzungsleasings mit reellem Restwert kalkuliert sind und nicht nach einer kurzen Laufzeit zur faktischen Abzahlung der Yacht führen und wirtschaftlich keine Alternative zur endgültigen Übernahme besteht.

Auch der französische Gesetzgeber ist aktiv geworden:

Ab dem 30. März 2020 sollte sich die Art und Weise, wie die französische Mehrwertsteuer auf Yachtcharter-Aktivitäten berechnet wird, ändern. Dies wurde wegen der Corona-Krise zugunsten der Yachtindustrie nun bis 31.10.2020 aufgeschoben. Dann ist endgültig Schluß mit pauschaler Besteuerung des Nutzungsleasing von Yachten. Es wird keine weiteren Zugeständnisse geben.

Bisher war die Mehrwertsteuer für Kurzfrist-Yachtcharter wie auch für langfristiges French-Leasing (EU-konform nur als Nutzungs-Leasing mit reellem Restwert), die in französischen Gewässern beginnen, auf der Grundlage einer pauschalen Ermäßigung von 50% des steuerpflichtigen Betrags fällig und zahlbar.

Das neue Gesetz ist nichts anderes als die Umsetzung des EuGH-Mercedes Urteils vom Oktober 2017, wonach Yacht-Leasing-Modelle nur dann keine Abzahlungskäufe mit fällig voller Mehrwertsteuer mit der ersten Rate sind, wenn sie wirtschaftlich als echte Nutzungsleasings mit reellem Restwert kalkuliert sind und nicht nach einer kurzen Laufzeit zur faktischen Abzahlung der Yacht führen und wirtschaftlich keine Alternative zur endgültigen Übernahme besteht.

Nach dem Urteil war das French-Lease, ebenso wie analoge Modelle in Malta, Italien oder Zypern gerade kein echtes Dienstleistungsleasing, sondern ein Abzahlungs-Finanzierungsleasing.

Das neue Gesetz bedeutet, dass künftig der volle Mehrwertsteuersatz von 20% auf alle Yachtcharter, die in Frankreich beginnen, angewendet wird. Die französische Steuerbehörde hat sich in ihrer jüngsten Mitteilung bezüglich der Änderungen der Mehrwertsteuer-Regel ganz klar ausgedrückt und unmissverständlich erklärt, dass es sich um eine zeitbasierte Regel und nicht um eine Entfernungsregel handelt.

Auf dieser Grundlage wird nicht die Entfernung, sondern die Zeit, die Sie außerhalb der EU-Gewässer verbringen, die Grundlage für die Berechnung der Mehrwertsteuer bilden. Daher wird die Mehrwertsteuer nun zum vollen Mehrwertsteuersatz (20%) für die Zeit berechnet, in der sich die Yacht in EU-Gewässern befindet, wobei keine Mehrwertsteuer anfällt, während sie sich in internationalen Gewässern oder Nicht-EU-Gewässern befindet.

Ungeachtet dessen stand das French-Leasing auch bisher unter der Nachweispflicht, dass die Yacht mindestens 50% der Fahrzeit außerhalb der EU verbrachte.

Für Yachten mit einer Länge von mehr als 15 m wird die Zeit, die in/aus EU-Gewässern verbracht wird, mit Hilfe des automatischen Identifikationssystems (“AIS”) ermittelt. Die vom AIS gelieferten Beweise, die mit SOLAS konform sind, können von der französischen Steuerbehörde nicht angefochten werden und gelten daher als schlüssiger Beweis für die Zeit, die ein Schiff außerhalb der EU-Gewässer verbracht hat. Wenn ein Schiff nicht über AIS verfügt, können Bewertungen mit alternativen technischen Mitteln, wie z.B. GPS, vorgenommen werden.

FAZIT:

Ein Abzahlungs-Kauf-Leasing zum pauschal verminderten Steuersatz und nicht-reellen Restwertkalkulationen ist generell nicht mehr möglich. Damit ist das klassische French-Lease sowie Italien-Lease endgültig passe´.

Ein Dienstleistungs-Leasing (Nutzung und ggf. Übernahme zu reellen Restwerten) zu pauschalen Sätzen ist nur noch bis 31.10.2020 möglich; danach wird die VAT nutzungsabhängig berechnet, was bei den meisten Booten dieser oben angesprochenen neuen Zielkruppe VOLLE VAT bedeutet, da diese regelmässig NICHT die EU verlassen.

Beispiel French-Lease:

Nutzungs-Leasing VOR dem 1.11.2020:

Boot > 24 m, Kaufpreis netto 5 Mio. €

Leasingzeitraum 4 Jahre, reeler Restwert der Yacht dann rund 60%

pauschal 10 % VAT auf die Leasingraten; 20 % VAT auf den Restwert bei Übernahme

Vorteil: Vergünstigte VAT auf die Nutzungszeit unter Lease

Nutzungs-Leasing NACH dem 1.11.2020:

Boot wie oben, jedoch keine pauschale VAT, sondern nur gem. Nachweis der Aufenhalts der Yacht in oder außerhalb EU; wenn die Yacht – wie oft – nur in der EU genutzt wird, ergibt sich:

20% VAT auf Leasingraten sowie 20 % VAT auf Kauf zum Restwert

Vorteil: Reine Streckung des notwendigen Cash Flow

Für alle, deren Yacht künftig weitgehend in der EU liegt oder fährt, lohnt diese Art von Lease nicht wirklich. Der Nachweisaufwand ist ebenso riesig wie die steuerlichen Risiken. Für alle mit Yachtinvests ab ca. 800 T€ gibt es bessere und wirtschaftlichere Lösungen. Wir beraten dazu gerne.