Waren, die sich im zoll- und steuerrechtlich freien Verkehr der EU befinden (Unionswaren) verlieren mit der Ausfuhr aus dem Zollgebiet der Union ihren zollrechtlichen Status; Art. 154 VO (EU) 952/2013 (Zollkodex der Union = UZK). Sie gelten damit als Nichtunionsware. Bei einer Wiedereinfuhr in das Zollgebiet der EU können diese Waren als Rückwaren abgabenfrei belassen werden, sofern die Wiedereinfuhr innerhalb von 3 Jahren im unveränderten Zustand erfolgt; Art. 203 UZK.

Für Yachten, die Langzeit außerhalb der EU Weltmeere befahren, wird dies immer wieder zur Falle

a) weil ganz schnell durch weniger planbare Umstände die pünktliche Rückkehr in die EU unmöglich wird,

b) irrtümlich EU-Überseegebiete angelaufen werden, die aber steuerlich den 3-Jahres-Lauf nicht unterbrechen.

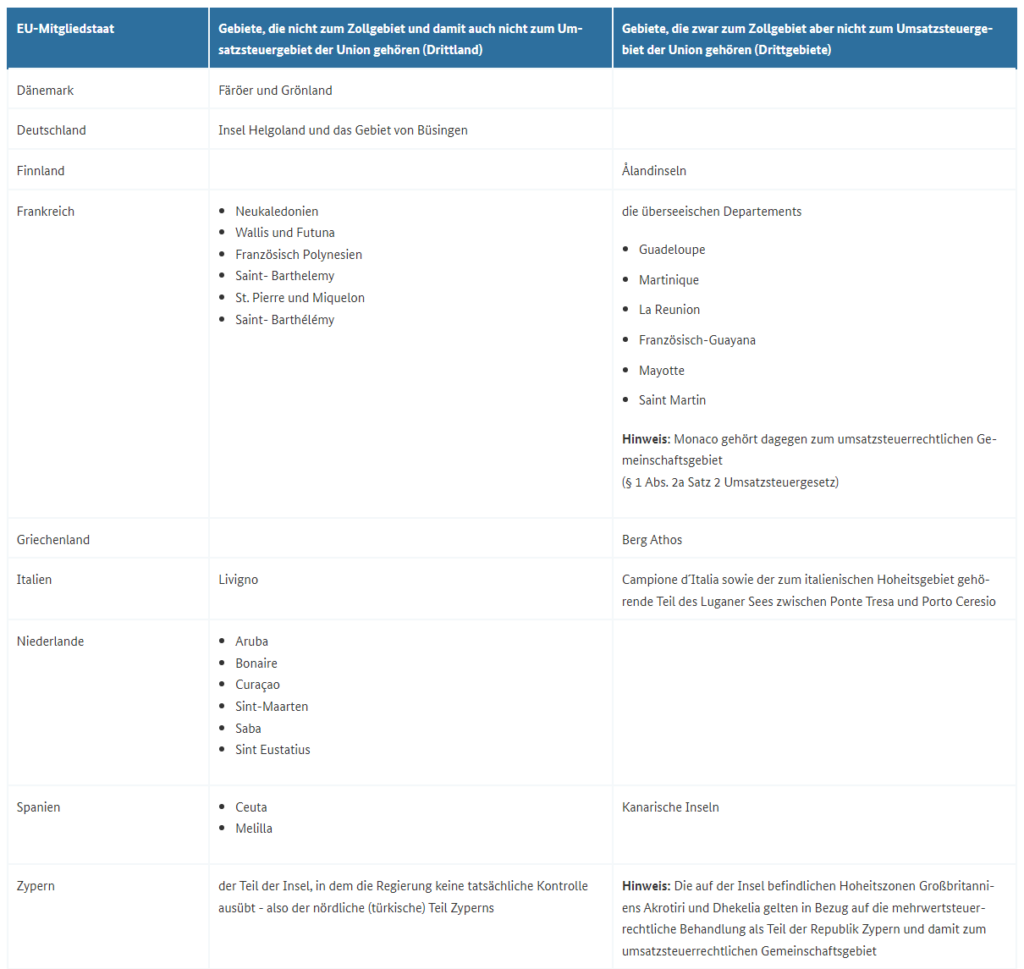

In Sachen Umsatzsteuer zählen z.B. zahlreiche französische Überseegebiete nicht zum Gemeinschaftsgebiet der Europäischen Union im Sinne von § 1 Absatz 2a Satz 1 UStG.

Betroffen seien nach einem Erlass Gebiete, die in Artikel 349 und Artikel 355 Absatz 1 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) genannt sind. Hierzu gehören Guadeloupe, Französisch Guayana, Martinique, Mayotte, Réunion, und Saint Martin. Diese Gebiete gelten steuertechnisch als Drittländer. Die EU habe die Richtlinie 2006/112/EG vom 28. November 2006 dahingehend geändert, heißt es in dem Anwendungserlass. Außerdem zähle das französische Überseegebiet Saint Barthelémy weiterhin nicht zum Gemeinschaftsgebiet.

Der “Binnencharakter” der Ware wird dann nach 3 Jahren im Zollausland aufgehoben, was bedeutet, dass eine Rückbringung der Ware nach mehr als 3 Jahren Aufenthalt im Zollausland als ein ganz normaler Warenimport behandelt würde. Der Rückkehrer müsste also für sein eigentlich schon längst versteuertes Boot Zoll und Einfuhrumsatzsteuer nochmals bezahlen.

Daher gilt zu beachten:

- Führen Sie einen Nachweis darüber mit, dass die Ware innerhalb der EU gekauft wurde, oder dass die Ware bereits früher in die EU importiert wurde und dass dabei Zoll und Einfuhrumsatzsteuer bezahlt wurden. Dieser Nachweis kann beispielsweise der Kaufvertrag (möglichst mit Angabe der Seriennummern) sein, oder aber die Belege für die Entrichtung der Einfuhrabgaben.

- Wurde die Ware innerhalb der EU privat z.B. gebraucht gekauft, dann wurde dabei keine Mehrwertsteuer berechnet. Oft ist frühere Zahlung der Mehrwertsteuer durch den Vorbesitzer nicht mehr nachweisbar. In diesem Fall empfiehlt es sich, sich vor der Ausreise (!) eine Bestätigung des zuständigen Zollamts zu beschaffen, in der der “Binnencharakter” der Ware dokumentiert wird.

- Yachten, die älter sind als Baujahr 1985, benötigten früher diesen Nachweis nicht, inzwischen aber auch, denn die “Besenrichtlinie” hat keine Geltung mehr. Ungeachtet dessen wird Zoll und Einfuhrumsatzsteuer fällig, wenn so eine alte Yacht im Zollausland erworben und in die EU importiert wurde. Es empfiehlt sich deshalb, hier als Nachweis beispielsweise die Belege für Liegeplatzgebühren o.ä. mit sich zu führen, damit nach einer längeren Reise die Yacht nicht als Importware behandelt wird, oder sich besser ebenfalls eine Bestätigung des zuständigen Zollamts über den Binnencharakter der Yacht zu besorgen.

- Bei der Anwendung der 3-Jahres-Frist gibt es keine starre Regelung. Vielmehr hat der Zoll einen Ermessensspieleraum bei “außergewöhnliche Umstände” der gestattet, die Frist von 3 Jahren für die Rückwarenregelung auch auf längere Zeiträume auszudehnen, wenn die Yacht und die Ausrüstungsgegenstände innerhalb der EU erworben bzw. bereits früher verzollt und versteuert worden sind, und dass kein Eignerwechsel im Ausland stattgefunden hat. Darauf sollte man aber nicht bauen!

Kann bei der Wiedereinfuhr die Frist von 3 Jahren nicht eingehalten werden, entstehen Zoll und Einfuhrumsatzsteuer auf Basis des Zeitwertes der Yacht. Zur Ermittlung des Wertes können Sie sich an den Preisen vergleichbarer Schiffe orientieren. Sie melden in der Zollanmeldung die Yacht mit einem Zollwert an. Sofern die Zollstelle Zweifel an dem angemeldeten Wert hat, kann Sie diesen überprüfen und eigenständig den Zollwert ermitteln.