Warum brokergetriebene Common-Law-Formulare bei europäischen Asset Deals gefährlich werden können

Im internationalen Yachtmarkt wird immer wieder ein grundlegendes Strukturproblem sichtbar: Transaktionen, die wirtschaftlich und rechtlich eigentlich überschaubare Asset Deals sind, werden durch brokergetriebene Vertragsmuster, Common-Law-Terminologie und immer neue Mark-ups in ein Haftungs- und Garantiesystem gezogen, das mit dem eigentlichen Kaufgegenstand nur noch teilweise zu tun hat.

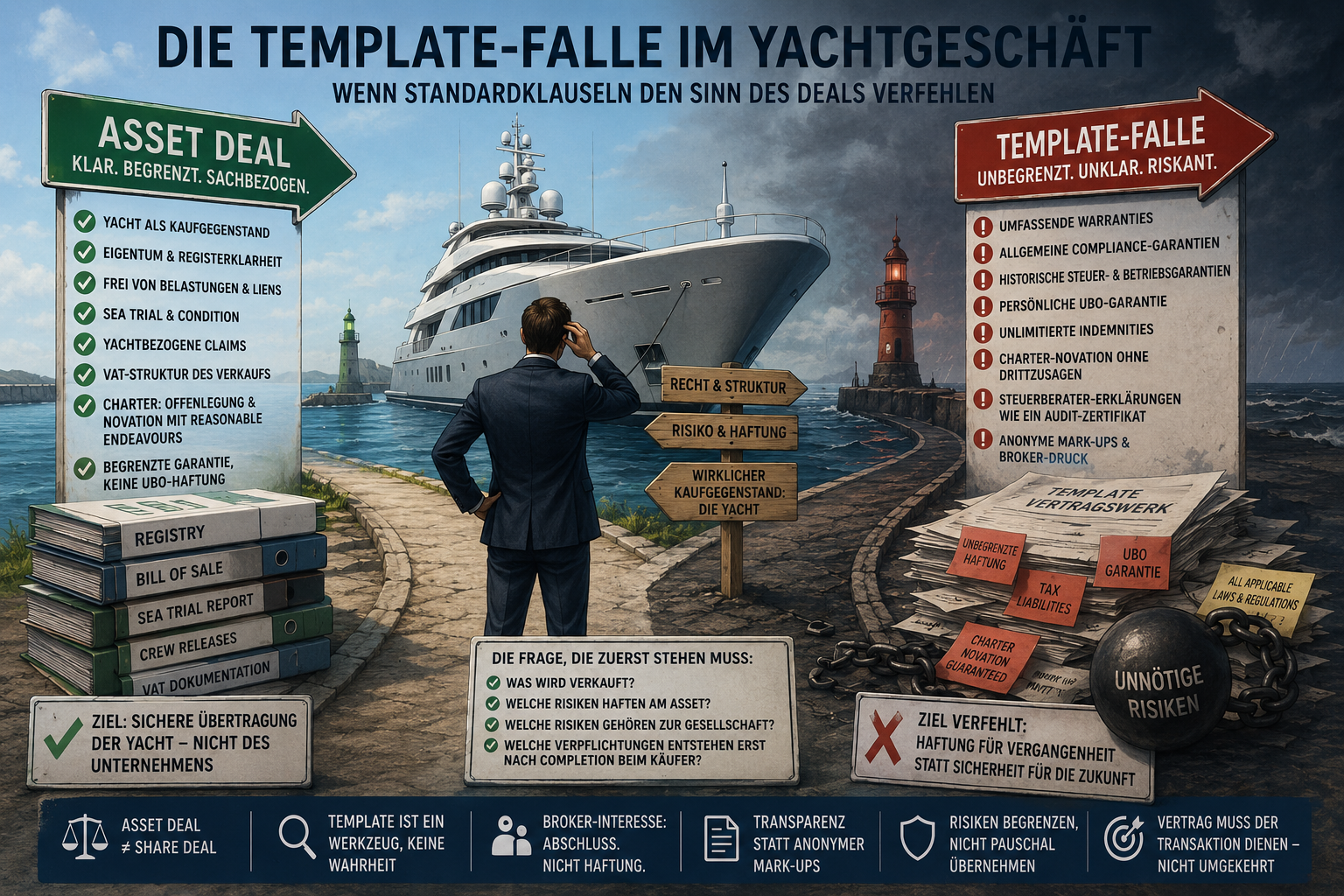

Verkauft wird eine Yacht. Nicht die Gesellschaft. Nicht deren gesamte steuerliche Vergangenheit. Nicht deren operativer Geschäftsbetrieb. Nicht die Historie sämtlicher Charter-, Crew-, Hafen-, Steuer-, Zoll- und Dienstleisterbeziehungen. Trotzdem entwickeln sich manche Verhandlungen so, als werde ein Unternehmen im Wege eines Share Deals übernommen.

Das ist nicht nur ineffizient. Es ist rechtlich gefährlich.

1. Asset Deal ist nicht Share Deal

Beim Verkauf einer Yacht als Asset geht es im Kern um wenige rechtlich relevante Fragen:

Der Verkäufer muss existieren und ordnungsgemäß vertreten sein. Der Käufer oder Nominee ebenfalls. Der Verkäufer muss Eigentümer der Yacht sein und das Recht haben, sie zu verkaufen. Die Yacht muss frei von registrierten Belastungen, Rechten Dritter, Schiffsgläubigerrechten, liens und encumbrances übertragen werden. Der technische Zustand wird über Sea Trial, Condition Survey und Disclosure behandelt. Steuerlich muss die konkrete Transaktionsstruktur sauber dokumentiert werden, etwa bei einer innergemeinschaftlichen Lieferung innerhalb der EU.

Mehr nicht.

Alles, was darüber hinausgeht, muss streng darauf geprüft werden, ob es wirklich mit der Yacht als Kaufgegenstand zusammenhängt. Wenn ein Käufer im Rahmen eines Asset Deals plötzlich umfassende Aussagen zur gesamten historischen Steuer- und Betriebspraxis der Verkäufergesellschaft verlangt, nähert sich die Transaktion inhaltlich einer Share-Deal-Due-Diligence. Dann muss sie auch wie ein Share Deal strukturiert, geprüft, bepreist und verhandelt werden.

Man kann nicht den schlanken Kaufpreis- und Abwicklungsmechanismus eines Asset Deals behalten, aber gleichzeitig Garantien verlangen, als werde die gesamte Gesellschaft mit allen historischen Risiken erworben.

2. Common-Law-Templates in Civil-Law-Transaktionen

Viele Yachttransaktionen zwischen europäischen Parteien werden über englischsprachige, englischrechtlich geprägte Vertragsmuster abgewickelt. Das ist marktüblich, aber nicht automatisch sachgerecht.

Parteien aus Civil-Law-Rechtsordnungen werden dabei in ein System geführt, das mit Begriffen arbeitet wie:

- representations,

- warranties,

- indemnities,

- personal guarantees,

- deeds,

- liens,

- arrest,

- tax liabilities,

- process agents,

- stakeholder mechanics,

- novations.

Diese Begriffe sind keine dekorative Vertragssprache. Sie können eigenständige Haftungsgrundlagen schaffen. Gerade Verkäufer, wirtschaftlich Berechtigte oder Familiengesellschaften unterschätzen oft, wie weitreichend solche Formulierungen unter englischem Recht gelesen werden können.

Ein Satz, der im kontinentalen Verständnis wie eine allgemeine Erklärung klingt, kann in einer Common-Law-Vertragsstruktur zu einer harten Garantie oder indemnity werden. Das gilt besonders für Formulierungen wie:

“The Seller warrants that the vessel has been operated in compliance with all applicable laws, rules and regulations.”

Ein solcher Satz ist kein harmloser Standardsatz. Er kann eine umfassende historische Compliance-Garantie über Jahre bedeuten: Charter, Crew, Flag, VAT, Customs, Betrieb, behördliche Auflagen, lokale Vorschriften, Hafen- und Dienstleisterverhältnisse.

Das ist bei einem Yacht-Asset-Deal regelmäßig zu weit.

3. Die Rolle der Broker und der strukturelle Fehlanreiz

Ein weiteres Problem liegt in der brokergetriebenen Vertragsarchitektur des Yachtmarkts.

Broker erfüllen eine wichtige kommerzielle Funktion. Sie bringen Parteien zusammen, koordinieren Abläufe und treiben den Abschluss voran. Ihr wirtschaftliches Interesse ist jedoch klar: Die Transaktion soll schließen. Ihre Vergütung hängt regelmäßig am Closing.

Der Rechtsberater hat eine andere Aufgabe. Er ist nicht dafür da, einen Deal um jeden Preis möglich zu machen. Er muss Risiken erkennen, begrenzen und den Mandanten notfalls auch vor einer Unterschrift warnen.

Genau hier entsteht der Konflikt.

Brokerorganisationen und Marktverbände stellen Formulare bereit, die Transaktionen standardisieren sollen. Das kann hilfreich sein. Gefährlich wird es aber, wenn solche Templates als rechtliche Wahrheit behandelt werden. Sie sind keine neutrale Kodifikation des richtigen Vertrags. Sie sind Marktinstrumente, häufig entwickelt aus Sicht einer Transaktionspraxis, die auf Geschwindigkeit, Vergleichbarkeit und Abschlussorientierung ausgerichtet ist.

In der Praxis führt das zu typischen Fehlentwicklungen:

Erstens wird das Template zum Maßstab, nicht die Transaktion. Statt zu fragen, was der konkrete Asset Deal wirklich erfordert, wird versucht, den Sachverhalt in das Formular zu pressen.

Zweitens wird „market standard“ als Druckformel verwendet. Wenn Verkäuferberater eine Warranty, Guarantee oder Indemnity begrenzen, heißt es schnell, dies sei unüblich oder dealgefährdend. Das ist aber kein Rechtsargument, sondern Abschlussdruck.

Drittens werden rechtliche Risiken auf die Parteien verlagert. Wenn später eine überbreite Garantie, ein unklarer VAT-Mechanismus oder eine missglückte Charter-Novation zu Ansprüchen führt, trifft dies nicht den Broker, sondern Verkäufer, Käufer oder Garant.

Viertens erscheint der Anwalt als Störer. Dabei erfüllt er genau seine Aufgabe: Er macht sichtbar, was durch Templates, Mark-up-Runden und Closing-Druck verdeckt wird.

4. Das Problem der anonymen Mark-up-Kultur

Besonders problematisch wird es, wenn Vertragsfassungen immer wieder in neuen Versionen zirkulieren, ohne dass transparent ist, wer welche Änderungen vorgenommen hat und aus welchem Grund.

In komplexeren Yachttransaktionen sieht man nicht selten ein Vertrags-Pingpong zwischen Broker, Käuferseite, Verkäuferseite, Steuerberatern, Flag-Beratern, Fiscal Representatives, technischen Consultants und Rechtsanwälten. Neue Mark-ups werden versandt, teils ohne sauberen Vergleich zur Vorversion, teils mit Kommentaren unbekannter Herkunft, teils mit Änderungen an zentralen Haftungsklauseln.

So kann man keine rechtssichere Transaktion führen.

Bei Fragen wie persönlicher Garantie, VAT-Struktur, Charter-Novation, Seller Warranties, Source-of-Funds-Dokumentation oder steuerlichen Beratererklärungen handelt es sich nicht um redaktionelle Details. Das sind Kernpunkte der Risikoverteilung. Sie gehören direkt juristisch verhandelt, nicht indirekt über Brokerkommentare und wechselnde Formularfassungen.

Ein Vertrag ist kein kollaboratives Basteldokument. Er ist die rechtliche Architektur der Transaktion.

5. Persönliche Garantien des UBO: besonders kritisch

Besonders sensibel sind persönliche Garantien wirtschaftlich Berechtigter.

Eine Verkäufergesellschaft verkauft eine Yacht. Die Gesellschaft haftet aus dem Vertrag. Wenn zusätzlich der UBO persönlich garantiert, wird die gesellschaftsrechtliche Haftungsabschirmung durchbrochen. Das kann im Einzelfall kommerziell verlangt werden, sollte aber nie leichtfertig akzeptiert werden.

Wenn überhaupt, muss eine solche Garantie streng begrenzt werden:

- zeitlich, etwa auf zwölf Monate;

- betragsmäßig, etwa durch einen Cap;

- sachlich auf yachtbezogene Risiken;

- nur für pre-Completion Sachverhalte;

- keine Buyer-post-Completion-Risiken;

- keine technische Beschaffenheitsgarantie;

- keine allgemeine Steuer-, Betriebs- oder Gesellschaftsgarantie;

- sämtliche Rechtsverfolgungskosten, Zinsen, Arrest- und Freigabekosten müssen innerhalb des Caps liegen.

Eine persönliche Garantie darf nicht zur Hintertür für eine allgemeine Haftung für den gesamten historischen Betrieb der Verkäufergesellschaft werden.

Bei einem Asset Deal ist nur relevant, was am Asset haftet oder zu einem Zugriff auf das Asset führen kann: title, mortgages, liens, maritime claims, offene yachtbezogene Forderungen, bekannte behördliche Claims mit unmittelbarem Yachtbezug.

Nicht relevant ist eine allgemeine Vollgarantie für das Unternehmen.

6. Steuerberater- und Anwaltsbestätigungen: keine Compliance-Garantien ohne Audit

Ein besonders gefährlicher Punkt sind verlangte Erklärungen von Steuerberatern, Fiscal Representatives oder Anwälten.

Käufer verlangen gelegentlich eine Bestätigung, dass eine Yacht über Jahre hinweg „commercially operated in compliance with all applicable rules and regulations“ betrieben wurde. Eine solche Erklärung ist problematisch.

Kein seriöser Berater sollte ohne vollständiges Audit bestätigen, dass eine Yacht in allen relevanten Jurisdiktionen, über sämtliche Betriebsjahre, in sämtlichen Charter-, Crew-, VAT-, Zoll-, Flag- und Commercial-Use-Fragen vollständig regelkonform betrieben wurde.

Vertretbar ist nur eine eng begrenzte Erklärung, etwa:

“On an actual-knowledge basis only, based solely on the documents and information made available to us in connection with our advisory mandate, and without any independent audit or verification, we are not aware of any ongoing tax or customs audit or investigation with respect to the vessel and its operation during the seller’s period of ownership.”

Wichtig ist der Zusatz:

“This statement does not constitute a legal opinion, tax opinion, audit certificate, warranty, guarantee or indemnity, and does not confirm that the vessel has at all times been operated in compliance with all applicable laws, rules or regulations.”

Das ist keine Schikane. Das ist berufsübliche Risikobegrenzung.

Wer eine echte Compliance Opinion will, muss ein entsprechendes Audit mandatieren, bezahlen und zeitlich ermöglichen.

7. VAT-Struktur: Beleglogik statt Garantieakrobatik

Bei EU-Yachttransaktionen ist die VAT-Struktur häufig der eigentliche neuralgische Punkt.

Wenn eine Yacht als innergemeinschaftliche Lieferung von einem EU-Mitgliedstaat in einen anderen übertragen werden soll, geht es um eine saubere Belegkette:

- Verkäufer-VAT-Registrierung;

- Käufer- oder Nominee-VAT-Registrierung;

- VIES-Bestätigung;

- tatsächliche physische Bewegung des Schiffs;

- Logbuch;

- Marina- oder Berth-Nachweise;

- Captain’s Statement;

- AIS/GPS, soweit verfügbar;

- Bestätigung der Ankunft;

- Erwerbsbesteuerung bzw. Reporting im Bestimmungsstaat.

Das sind transaktionsbezogene Nachweise. Sie sind legitim.

Unzulässig wird es, wenn aus dieser Beleglogik allgemeine historische Steuer- und Betriebsgarantien konstruiert werden. Der Verkäufer muss die VAT-Struktur des konkreten Verkaufs sauber dokumentieren. Er muss aber nicht ohne sachlichen Anlass die gesamte steuerliche Historie der Verkäufergesellschaft wie in einer Share-Deal-Due-Diligence öffnen.

Ebenso wichtig: Wenn die Voraussetzungen der geplanten VAT-Struktur nicht erfüllt sind, darf es keinen automatischen Wechsel in eine völlig andere Struktur geben, etwa High-Sea-Delivery oder Offshore-Delivery. Das wäre keine kleine Anpassung, sondern eine andere steuerliche und zollrechtliche Logik.

8. Charter-Novation: Drittparteien kann man nicht garantieren

Bei bestehenden Charterverträgen stellt sich im Yachtverkauf regelmäßig die Frage, ob diese auf den Käufer oder neuen Eigentümer übertragen werden.

Auch hier gilt: Der Verkäufer kann kooperieren. Er kann den bestehenden Chartervertrag offenlegen. Er kann eine Novation vorbereiten und unterschreiben. Er kann sich bemühen, Charterer und Stakeholder zur Mitzeichnung zu bewegen.

Aber er kann nicht garantieren, dass unabhängige Dritte unterschreiben.

Deshalb ist die richtige Formulierung regelmäßig:

“Seller shall use reasonable endeavours to procure execution by the relevant third parties, but shall not be in default for any delay, refusal or failure by an independent third party, provided Seller has acted reasonably and cooperatively.”

Wichtig ist außerdem: Der Käufer bzw. neue Eigentümer muss selbst Partei der Novation werden und ab Completion die Charterrisiken übernehmen. Er muss charterfähig sein: Flag, Registrierung, Insurance, Crew, VAT, Charter-Setup, KYC, Stakeholder Approval.

Man kann nicht dem Verkäufer die Verantwortung dafür geben, dass der Käufer nach Completion operativ in der Lage ist, eine Charter durchzuführen.

9. Was bei einem Yacht-Asset-Deal wirklich in den Vertrag gehört

Ein sauberer Yacht-Asset-Deal braucht keine endlosen Garantiekataloge. Er braucht klare, transaktionsbezogene Regelungen:

- Parteiennachweise

Good Standing, Incumbency, Vertretungsmacht, UBO/KYC/Sanctions, soweit erforderlich. - Eigentum und Registerklarheit

Bill of Sale, Registry Transcript, keine registrierten Belastungen, keine yachtbezogenen offenen Gebühren oder liens. - Technik und Zustand

Inventory, Sea Trial, Condition Survey, technische Dokumente, soweit vorhanden und anwendbar. - Yachtbezogene Forderungen

Crew Releases, Marina No-Dues, Captain’s Statement, bekannte Claims. - VAT-Struktur der konkreten Transaktion

Bewegungsnachweise, VAT-IDs, VIES, Erwerbsreporting. - Charterverträge

Offenlegung, Novation, reasonable endeavours, Käuferverantwortung ab Completion. - Garantiebegrenzung

Keine technischen UBO-Garantien, keine allgemeine Betriebsgarantie, keine Share-Deal-Haftung durch die Hintertür. - Beratererklärungen nur auf actual-knowledge basis

Keine Audit-Zertifikate ohne Audit.

10. Was nicht in einen Yacht-Asset-Deal gehört

Nicht in einen reinen Asset Deal gehören:

- unbeschränkte Garantien zur gesamten historischen Geschäftstätigkeit;

- allgemeine Aussagen zur Einhaltung aller Gesetze in allen Jurisdiktionen;

- offene Source-of-Wealth-Prüfungen des Verkäufers durch den Käufer, soweit nicht AML-rechtlich oder bankseitig erforderlich;

- persönliche UBO-Garantien ohne engen Cap;

- steuerliche oder rechtliche Beratererklärungen ohne actual-knowledge-Begrenzung;

- Template-Klauseln, deren Tragweite niemand am konkreten Sachverhalt geprüft hat;

- anonyme Mark-ups ohne klare Verantwortlichkeit;

- brokergetriebene Abschlussrhetorik anstelle juristischer Struktur.

11. Die eigentliche Lehre

Der Yachtmarkt braucht Standardisierung. Aber Standardisierung darf nicht zur Entprofessionalisierung führen.

Ein Formular kann helfen. Es darf aber nicht die rechtliche Analyse ersetzen.

Gerade bei grenzüberschreitenden Yachttransaktionen mit EU-VAT, Charterbetrieb, Nominee-Strukturen, Personal Guarantee und englischem Recht muss zuerst die Struktur geklärt werden:

- Was wird verkauft?

- Wer verkauft?

- Wer kauft?

- Welche VAT-Logik gilt?

- Welche Charterverträge bestehen?

- Welche Risiken haften an der Yacht?

- Welche Risiken gehören zur Verkäufergesellschaft?

- Welche Risiken entstehen erst nach Completion beim Käufer?

Erst danach sollte der Vertrag geschrieben werden.

Was nicht funktionieren kann, ist die umgekehrte Methode: Man nimmt ein Template, kopiert Klauseln hinein, verhandelt per Mark-up über Broker, verschiebt Risiken durch Formulierungen wie „market standard“ und hofft, dass der Deal irgendwie durchgeht.

Das ist kein professioneller Vertragsprozess. Das ist juristisches Improvisieren unter Abschlussdruck.

12. Wenn Anwälte Teil des Transaktionsdrucks werden

Ein weiterer Punkt ist unbequem, muss aber angesprochen werden: In brokergetriebenen Yachttransaktionen versagt nicht selten auch die anwaltliche Gegenkontrolle.

Nach meiner Erfahrung gibt es im Markt durchaus Berater, die die Interessen ihrer Mandanten nicht mit der notwendigen Klarheit und Konsequenz vertreten. Statt eine zu weitgehende Klausel, eine gefährliche Garantie oder eine unklare VAT-Struktur sauber zu stoppen, wird zu oft versucht, „deal-friendly“ zu bleiben. Man möchte bei Brokern, Stakeholdern, Managementgesellschaften, Flag-Beratern und anderen Marktteilnehmern nicht anecken. Man möchte für künftige Transaktionen wieder empfohlen, berücksichtigt oder mandatiert werden.

Das ist menschlich verständlich. Berufsrechtlich und fachlich ist es gefährlich.

Der Anwalt ist nicht Teil des Vertriebsteams. Er ist nicht dazu da, Brokern zu gefallen, Stakeholder zu beruhigen oder die Stimmung im Deal zu retten. Seine Aufgabe ist es, die Interessen seines Mandanten zu vertreten — unabhängig, gewissenhaft und frei von sachfremden Rücksichten. In Deutschland ist diese berufliche Grundhaltung nicht bloß eine Frage persönlicher Haltung, sondern berufsrechtlich verankert: Der Rechtsanwalt hat seinen Beruf gewissenhaft auszuüben und ist an die anwaltlichen Grundpflichten gebunden, einschließlich Unabhängigkeit, Verschwiegenheit und des Verbots des Interessenskonflikts.

Gerade im Yachtmarkt entsteht hier ein gefährlicher Gleichklang: Broker wollen closing. Stakeholder wollen reibungslose Abwicklung. Käufer- und Verkäuferberater wollen den Prozess nicht gefährden. Niemand möchte derjenige sein, der den Deal „kompliziert“. Also lässt man Formulierungen stehen, die man eigentlich begrenzen müsste. Man akzeptiert Garantien, die man eigentlich nicht empfehlen sollte. Man duldet Beratererklärungen, die ohne Audit nicht verantwortbar sind. Man verharmlost Common-Law-Begriffe als „standard“, obwohl sie erhebliche Haftungswirkungen haben können.

Das Motto lautet dann unausgesprochen: Keiner tut keinem weh, jeder lässt jeden leben.

Für den Mandanten ist das gefährlich. Denn wenn der Vertrag später streitig wird, hilft es nicht, dass eine Klausel angeblich „market standard“ war. Dann zählt, was unterschrieben wurde. Dann zählt, wer haftet. Dann zählt, ob eine Warranty, Indemnity oder Personal Guarantee ausgelöst wurde. Und dann trägt das Risiko nicht der Broker, nicht der freundliche Deal-Coordinator und nicht der Markt, sondern der Mandant.

Ein guter Anwalt muss deshalb manchmal unbequem sein. Er muss sagen, wenn ein Template nicht passt. Er muss erklären, wenn aus einem Asset Deal durch die Hintertür ein Quasi-Share-Deal wird. Er muss eine persönliche UBO-Garantie begrenzen, auch wenn der Broker sie „üblich“ nennt. Er muss eine Steuerberater- oder Anwaltserklärung ablehnen, wenn sie ohne Audit nicht verantwortbar ist. Und er muss darauf bestehen, dass die Transaktion rechtlich verstanden wird, bevor sie unterschrieben wird.

Mandatsloyalität bedeutet nicht, den Deal angenehm zu begleiten. Mandatsloyalität bedeutet, den Mandanten vor Risiken zu schützen, die andere im Abschlussinteesse gerne übersehen.

12. Fazit

Yachttransaktionen dürfen nicht zu einem Spielplatz für unreflektierte Common-Law-Templates werden.

Ein Asset Deal bleibt ein Asset Deal. Wer eine Yacht kauft, darf Eigentum, Registerklarheit, technische Prüfung, yachtbezogene Forderungsfreiheit und saubere VAT-Dokumentation verlangen. Er darf aber nicht ohne Weiteres eine allgemeine Due Diligence und Garantie über die gesamte historische Verkäufergesellschaft durch die Hintertür verlangen.

Brokergetriebene Vertragsmuster können Transaktionen beschleunigen. Sie können sie aber auch gefährlich verzerren, wenn sie nicht diszipliniert werden.

Die richtige Maxime lautet daher:

Das Template muss der Transaktion dienen. Die Transaktion darf nicht dem Template geopfert werden.